Cancelación

Con la entrada en vigor de la nueva reforma fiscal 2022, a partir del 1 de enero de 2022 las solicitudes de cancelación deben considerar lo siguiente:

- Es necesario señalar el motivo de la cancelación de los comprobantes.

- Al seleccionar como motivo de cancelación la clave

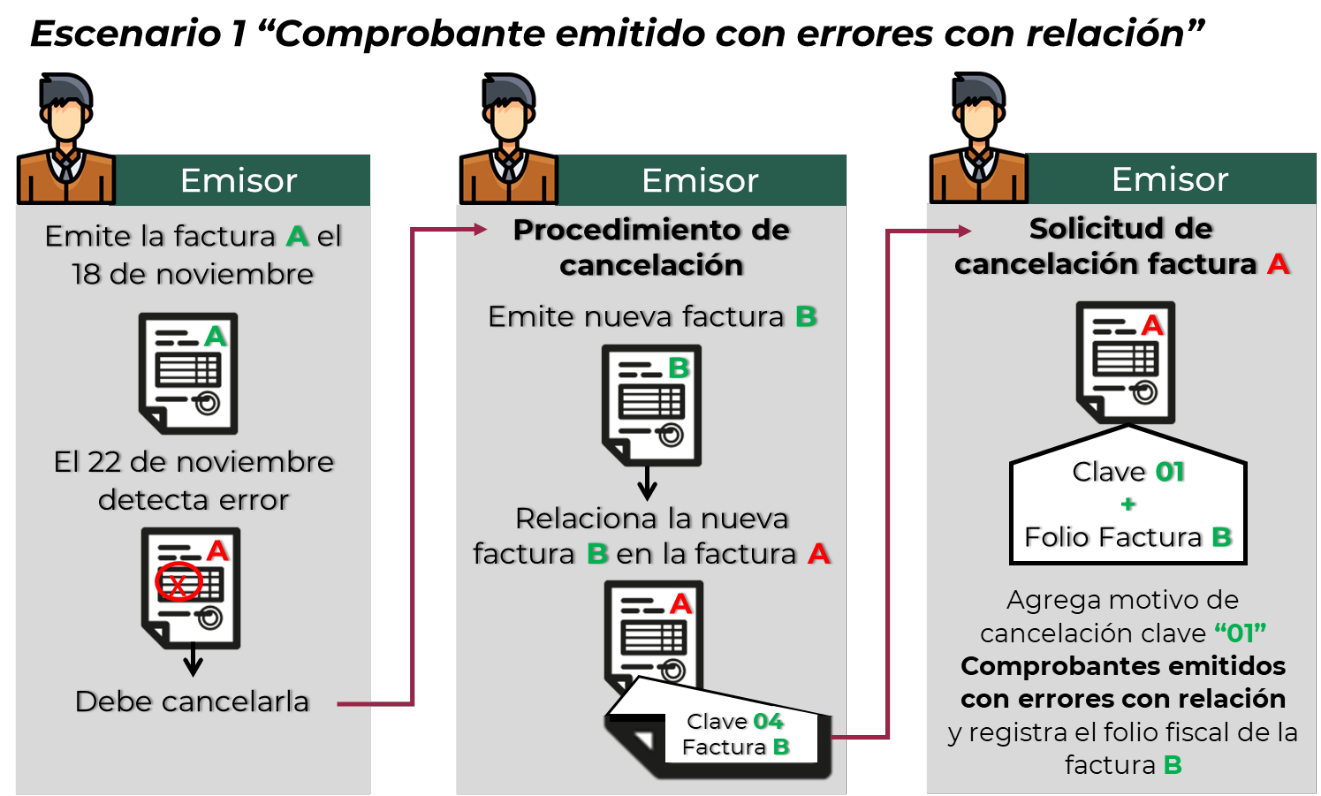

01 - Comprobante emitido con errores con relaciónse debe relacionarse el folio fiscal del comprobante que sustituye al cancelado. - Se actualizan los plazos para realizar la cancelación de facturas.

Motivos

El esquema de cancelación introduce los siguientes códigos para especificar el motivo de cancelación:

| Tipo de cancelación | Momento en el que se presenta |

|---|---|

| "01" Comprobante emitido con errores con relación | Cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye a la cancelada. |

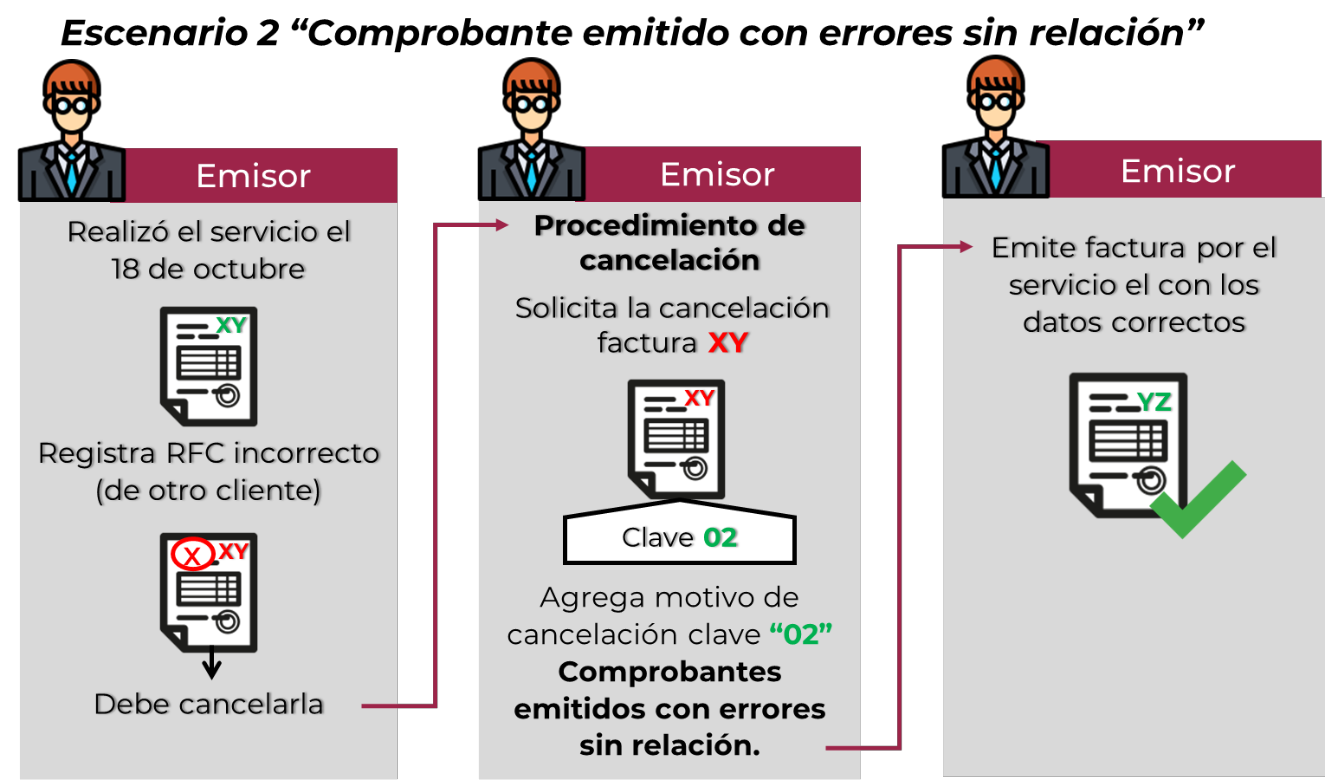

| "02" Comprobante emitido con errores sin relación | Cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiere relacionar con otra factura generada |

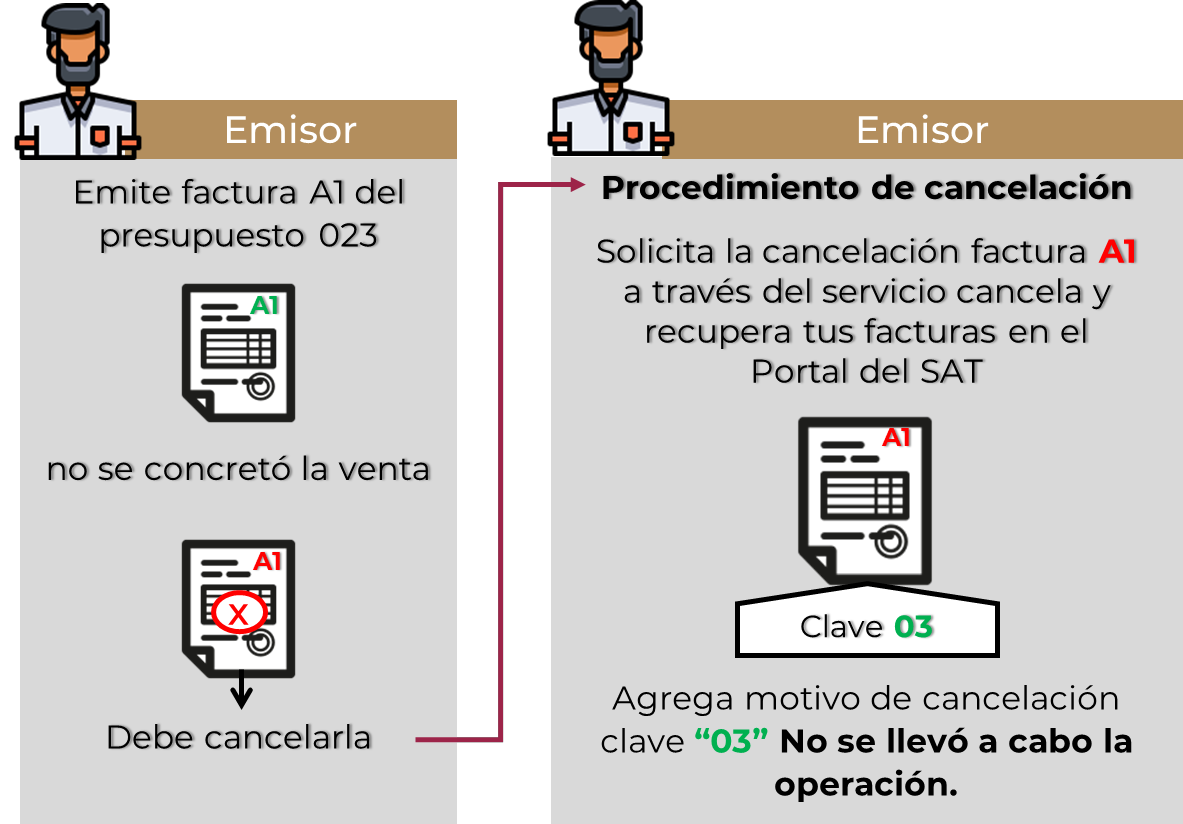

| "03" No se llevó a cabo la operación | Cuando se facturó una operación que no se concreta |

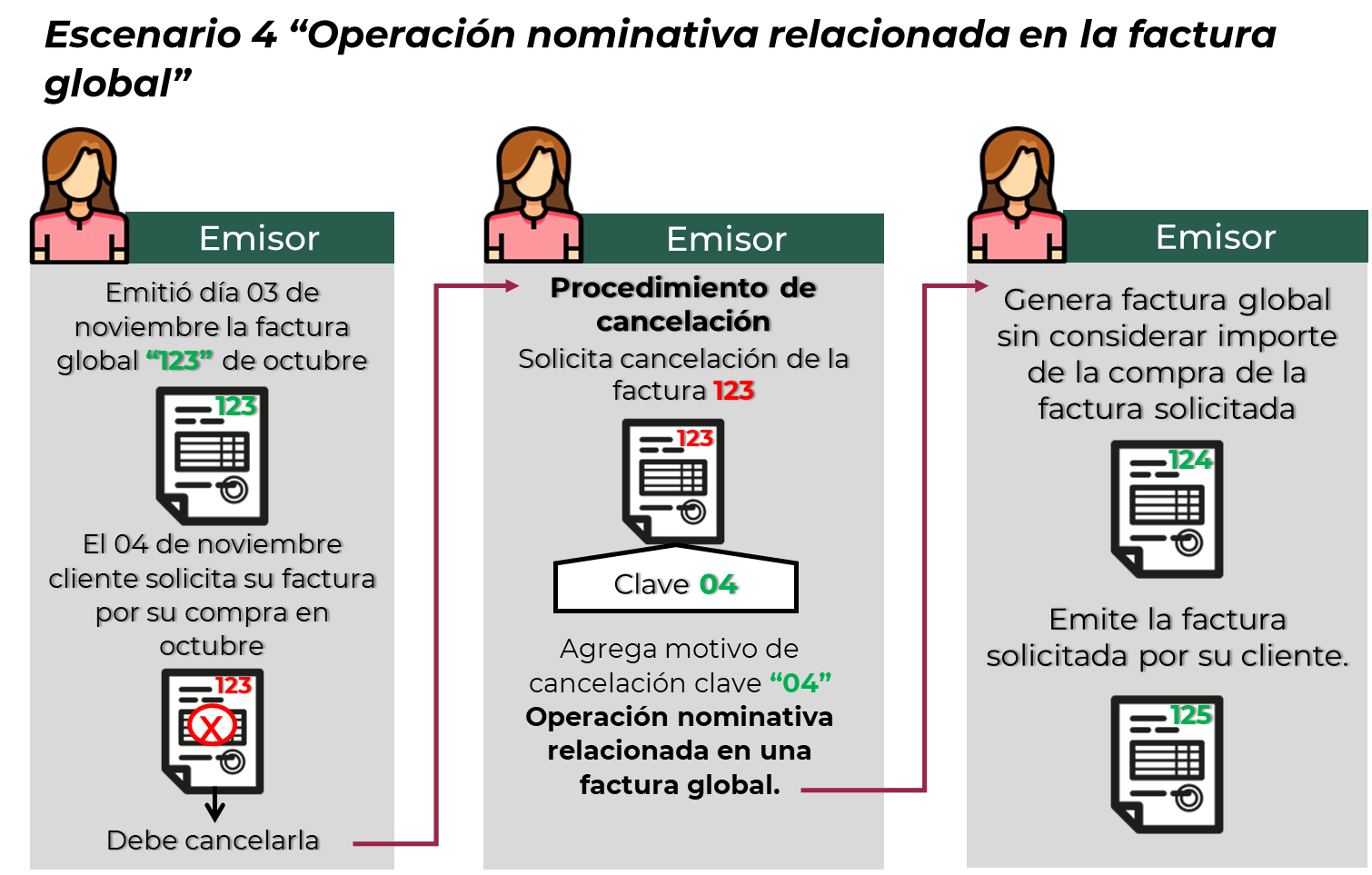

| "04" Operación nominativa relacionada en la factura global | Cuando se incluye una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedir, así como generar la factura nominativa al cliente |

Escenarios

- Comprobante emitido con errores con relación.

- Comprobante emitido con errores sin relación.

- No se llevó a cabo la operación

- Operación nominativa relacionada en la factura global